热点资讯

热点资讯

一、企业所得税减免策略

【政策背景】

根据《国家税务总局关于发布修订后的《企业所得税优惠政策事项办理办法》的公告》(国家税务总局公告2018年第23号)规定:

1)企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式;

2)税务机关每年汇算清缴期结束后应加强对享受研发费用加计扣除优惠企业开展核查,核查面不得低于享受该优惠

企业户数的20%;

3)一经税务机关查处,处罚标准为:查补之前税款(追溯五年),并处以罚款(罚款额按照补缴税款50%),并每日万分

之五加收滞纳金。

根据国家财政部,税务总局关于进一步完善研发费用税前加计扣除政策的公告(财税[2021]13号)的政策解读:

1)2021年1月1日起,将制造业企业研发费用加计扣除比例由75%提高至100%;

2)改革研发费用加计扣除清缴核算方式,允许企业自主选择按半年享受加计扣除优惠,上半年的研发费用由次年所

得税汇算清缴时扣除改为当年10月份预缴时即可扣除,让企业尽早受惠;

3)实施这项政策,预计可在去年减税超过3600亿元基础上,2021年再为企业新增减税800亿元这一制度性安排。

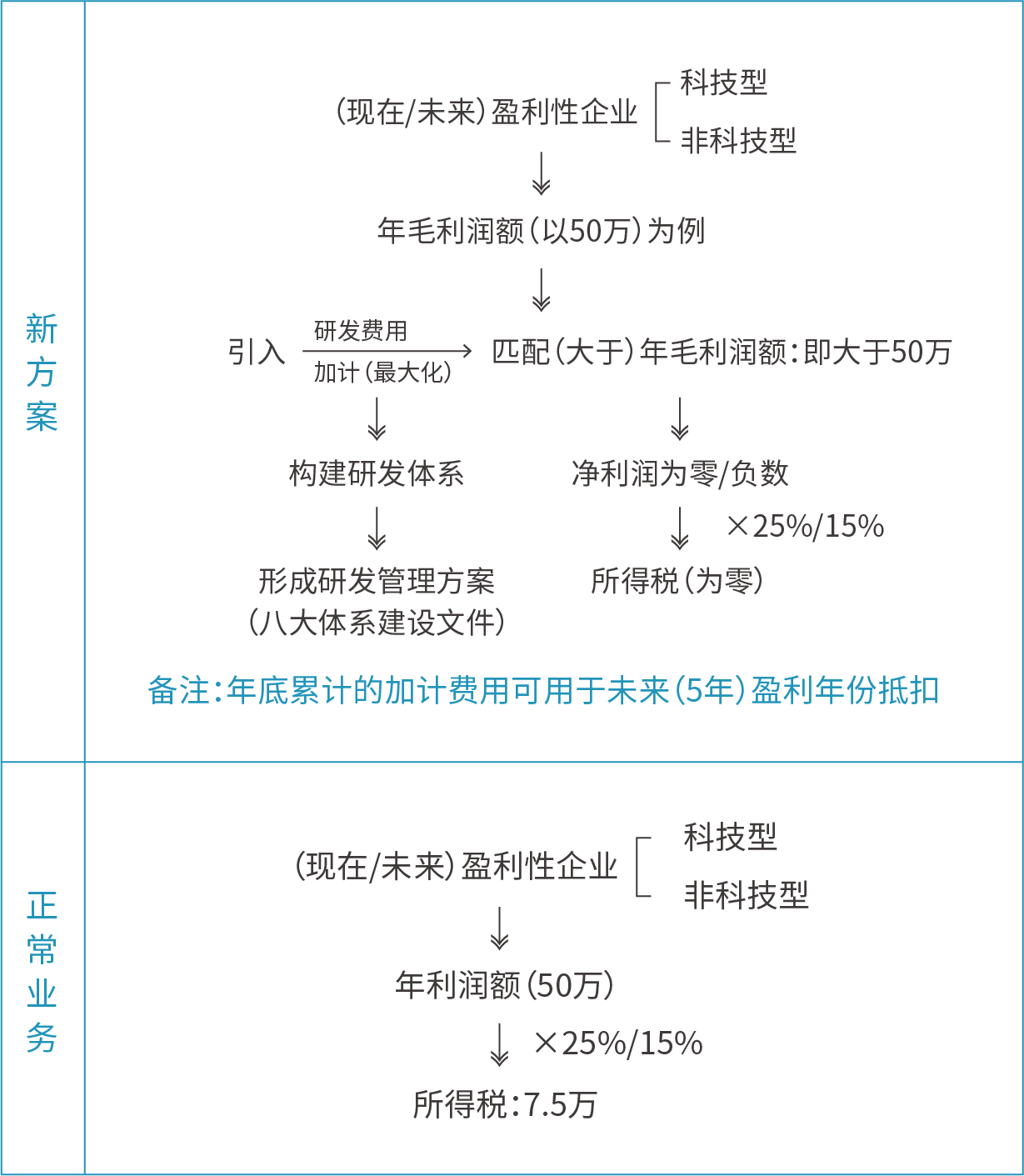

【适合场景】

①有潜在研发的独立法人

②有盈利/未来有盈利

【案例】

一家家具生产公司,有网站、APP、信息化、设计、模具研发场景,20202年盈利52万。通过引入研发加计政策,80万研发费,可增加80×100%加计,即80万加计。

①2020年当年所得税为零,节省52×25%=13万所得税

②80万-52万=28万可累计下一年度扣减

③并可申报研发费补助:天津80×0.025=2万;北京80×10%=8万;石家庄高新区80×10%=8万

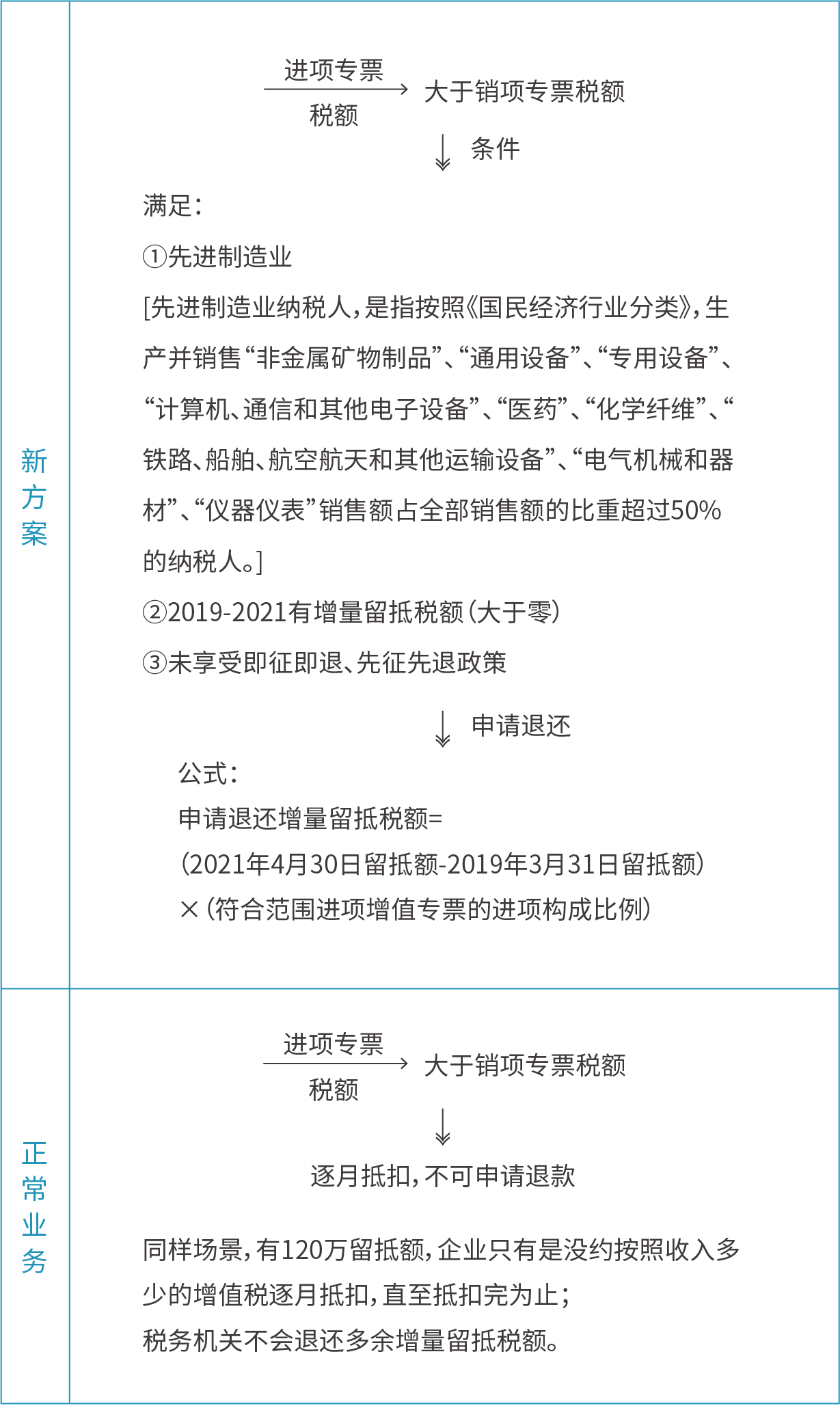

二、增值税留底退税

【政策背景】

“财政部 税务总局公告2021年第15号”

【适合场景】

①“先进制造业”企业

②有增值税留抵税额度

③近一年企业有库存、扩建、大量采购研发设备材料等

【案例】

如:某先进设备制造业,2019年3月31日留抵额为10万,2021年4月30日留抵额为120万。2019年3月31日至2021年4

月30日之间,符合范围进项增票的进项比例为72%,即5月可申请税务机关退还税额为:(120-10)×72%=79.2万

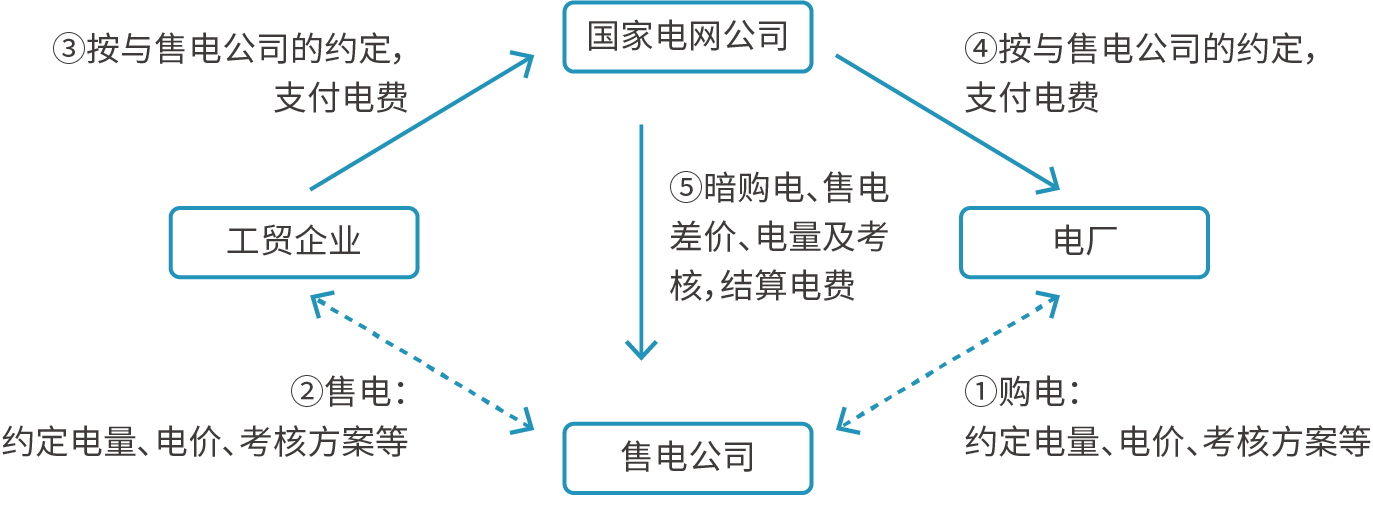

三、直购电节费方案

【电力交易平台】

说明:

1、四个相关方在政府的“电力交易平台”上运作。

2、售电公司要接受考核,如果运营不好,需接受负考核。

3、通常来说,北京地区能降低电费2-3分/Kwh,天津、河北地区能降低电费1-2分/Kwh。

如:100万度,降1分钱,年节约1万元。

【电费构成】

用电结算由两部分费用构成:

第一部分,根据实际耗电量、电价核算;

第二部分,变压器容量、电压等级、运行方式、功率因数等核算。

【节费方案优化】

①降低电价,节省第一部分电费(售电平台)

②优化变压器运行方式、基本电费、峰谷平、功率因数等参数,降低第二部分电费(微电网优化)

【适合场景】

①生产制造、园区、水务等大工业用电企业,年用电量100万以上

②写字楼、医院、商场等工商业企业,年用电量在1000万度